Hva er fellesgjeld og hvilken betydning har den ved boligkjøp?

Motta tilbud fra inntil 5 eiendomsmeglere, helt uforpliktende og gratis.

Fellesgjeld er den gjelden som borettslaget, sameiet eller aksjeselskapet, har tatt opp for å dekke kostnader til bygging, vedlikehold eller andre tjenester.

Eksempler på dette kan være rehabilitering av bad, bytting av vinduer, oppussing av fasade eller bygging av balkonger.

Det er altså lånet boliglaget har hos en finansinstitusjon, normalt sett en bank.

Lånet fordeles på hver andel i sameiet, borettslaget eller boligselskapet.

Hva er fellesformue?

Fellesformue er det borettslaget eier, og som alle som eier en andel/leilighet i borettslaget har en andel i.

Formuen blir som regel brukt til å vedlikeholde bygningsmassen og spares opp gjennom fellesutgifter som andelseierne betaler hver måned.

Hvorfor har man fellesgjeld?

De aller fleste boliglag må som regel ta opp lån i forbindelse med bygging og vedlikehold av boligene.

For den enkeltes andel, av for eksempel borettslaget, er det «andel fellesgjeld» du som boligkjøper skal se på.

Hva skjer med renter og avdrag?

Avdrag og renter på gjelden betales ned gjennom månedlige fellesutgifter.

Når du skal kjøpe bolig og ser på prisantydningen, må du plusse på fellesgjelden for å finne den faktiske totale prisen.

De fleste banker vil regne inn gjelden i lånerammen. Du vil derfor ikke kunne gi bud på boliger dersom denne gjelden pluss prisantydning overstiger den totale lånerammen.

Hvorfor skal du sjekke fellesgjeld og felleskostnader?

Som boligkjøper har du nok sett flere annonser på for eksempel Finn.no, der det er oppgitt prisantydning. Nedenfor finner du felleskostnader og fellesgjeld. Dette er viktig at du sjekker for å finne ut hvor mye boligen faktisk koster.

Felleskostnader, eller husleien, er de kostnadene du betaler til borettslaget, sameiet eller aksjelaget.

De faste felleskostnadene skal betales hver måned. Beløpet dekker husforsikring, strøm til fellesareal, snøbrøyting og lignende.

Disse betales vanligvis ut ifra en gitt brøk avhengig av hvor stor bolig du eier.

Det vil si at en som eier en 3-roms leilighet vil betale mer enn en som eier en 2-roms leilighet.

Felleskostnader er noe du skal betale hver måned uavhengig av ditt boliglån, som du betaler renter og avdrag på.

Du kan ikke justere på felleskostnader og faste kostnader per måned.

Derfor er det viktig å ha i bakhodet hva felleskostnadene er før kjøper en bolig. Du må ha økonomisk evne til å dekke disse også.

Hva er en individuell nedbetaling?

Noen boliglag har individuell nedbetaling, også kalt IN-ordning.

Det er mulig å lage en avtale med borettslaget om å betale ned hele eller deler av din del av gjelden raskere.

Med IN ordning kan du styre hvordan du betaler ned fellesgjelden akkurat som et vanlig lån. Du kan betale ned alt på en gang, eller litt mer og raskere enn vanlig.

Her bør du være klar over at dersom du betaler ned din andel og laget går konkurs, vil din andel av felleslånet gå tapt.

Her kan du lese mer om in ordning?

Rådfør deg med din bank

Når du skal kjøpe bolig er det viktig at du får oversikt over alle kostnader som følger med bolig, særlig fellesgjeld, felleskostnader og dokumentavgift.

Bankene har litt ulik praksis for hvordan de beregner fellesgjelden i forhold til det totale boliglånet ditt. Derfor er det lurt å forhøre seg litt rundt med banker før du tar opp et lån i en av dem.

Banken kan hjelpe deg med å se om du har økonomi til å betjene de månedlige felleskostnadene, i tillegg til ditt lån i banken med renter og avdrag.

Økte felleskostnader

Felleskostnader kan øke, for eksempel dersom fellesgjelden har avdragsfrihet, og denne perioden opphører.

Da vil man ikke lenger bare betale renter, men også avdrag, noe som gjør at felleskostnadene øker hver måned.

Felleskostnader kan også øke dersom det blir besluttet på generalforsamlingen at boliglaget skal pusses opp, at det må skifte tak, uteområdene må oppgraderes eller lignende.

Andre grunner kan være at man ser fremtidig behov for vedlikehold.

En annen grunn til at felleskostnader kan øke er at vedlikeholdsutgiftene er fastsatt for lavt - som er særlig typisk ved nybygg.

For eldre boliger og brukte borettslagsleiligheter er fellesgjelden satt mer realistisk, samtidig som det her fort kan økes dersom man skal sette i gang med et renoveringsprosjekt i fremtiden.

Hør gjerne med eiendomsmegleren om det er planlagt større vedlikeholdsprosjekter, da får du i hvert fall en viss indikator på om felleskostnadene kommer til å øke i nær fremtid.

Med andre ord, sørg for at du har økonomi til å dekke felleskostnader, også dersom felleskostnadene øker.

Hva er inkludert i felleskostnadene?

De månedlige felleskostnader du betaler dekker blant annet disse postene:

- Vaktmester

- Forsikring (husforsikring inngår, mens innboforsikring må du dekke selv. Husforsikringen dekker vegger og tak - altså selve strukturen).

- Strøm for fellesrom

- Offentlige avgifter

- Kabel-TV/internett

- Vedlikehold og drift

- Fellesgjeld

Risiko for konkurs i borettslaget

Sjeldent har det skjedd at borettslag har gått konkurs som følge av høy gjeld som andelseiere ikke har kunnet betjene.

Dersom det er veldig høy fellesgjeld i forhold til innskuddet, er det en fordel at borettslaget er medlem av en sikringsordning og NBBL (Borettslagenes Sikringsfond).

Innskuddet her vil si selve kjøpesummen av boligen. Ved en sikringsordning er du forsikret mot å selv bli ansvarlig for naboens felleskostnader.

Om en andelseier ikke betaler sine felleskostnader må leiligheten selges, og sikringsordningen vil dekke de uteblitte felleskostnadene som borettslaget ikke får inn gjennom salget av leiligheten.

Det at borettslaget er medlem i en sikringsordning/sikringsfond vil stå oppgitt i salgsoppgaven. Dersom du er i tvil kan du høre med eiendomsmegleren, og eventuelt få dette skriftlig.

Maksimal grense for fellesgjeld

Det er en maksgrense for hvor mye gjeld et borettslag eller sameie kan ta opp. Dette er med hensyn på både kjøperen selv og til de øvrige andelseierne i borettslaget.

En maksgrense vil også redusere risikoen for at andelseiere må betale en nabos felleskostnader.

Denne prosentandelen er inntil 75% for andelene i bygge- og finansieringsplanen. Sikringsordningene har normalt en hovedregel som tilsier en maksgrense for gjeld på 70%.

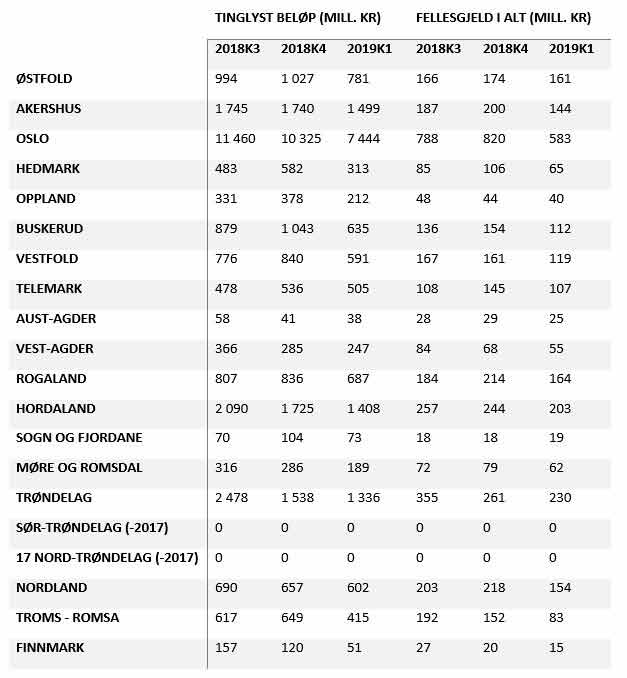

Statistikk

Under ser du statistikk for de ulike fylkene med oversikt over tinglyst beløp og fellesgjeld i alt (hentet fra SSB 11502 og 11504). Statistikken er for omsetning av boliger i borettslag etter region.

Tallene gir deg en oversikt over tinglyst-beløp og fellesgjeld i de ulike fylkene. Kilde: SSB.no

Skeptisk til bolig med høy fellesgjeld?

Noen ser skeptisk på boliger med høy fellesgjeld, men det trenger du ikke. Likevel bør du gjøre litt undersøkelser før du kjøper.

Sjekk totalprisen på boligen i sin helhet og sørg for at du har økonomi til å dekke både kjøpesummen med lånet ditt der du betaler faste avdrag og renter. I tillegg til felleskostnadene som kommer hver måned.

Dersom du ser at den samlede gjelden er høy, bør du finne ut hvorfor. Hør med for eksempel eiendomsmegler om det er gjort større vedlikeholdsarbeid der borettslaget har tatt opp lån til det.

Dette er å ta positivt ettersom styret er opptatt av å holde bygningsmassen ved like, noe som vil øke verdien. Du kan også sjekke salgsprospektet for å finne referat fra siste generalforsamling.

Før du kjøper bolig

Før du kjøper boligen bør du ha vært på visning og satt deg godt inn i salgsprospektet. Kostnaden og verdien på boligen vil avhenge av beliggenhet og standard.

Se om taksten står i stil til verdien, og sjekk om det er fellesgjeld og hva felleskostnadene ligger på.

Sjekk også salgsoppgaven om det er planlagt større vedlikeholdsarbeid som vil medføre høyere utgifter i fremtiden. Da vil du kunne ta et bedre valg for hvilken bolig du skal kjøpe, samt at du kan ta høyde for om felleskostnadene i fremtiden kommer til å øke.

Dersom du ser at det er mer omfattende vedlikehold som kreves på boligen i fremtiden kan et alternativ være å kjøpe en bolig som er litt dyrere og har mindre vedlikeholdsbehov.

Dette kan være slik som feil eller mangler ved det elektriske anlegget, bad eller kjøkken.

Felleskostnader og boliglån

Når det gjelder felleskostnader kommer det an på hva som er mest lønnsomt med tanken på ditt lån. Lav fellesgjeld og høyt personlig lån, eller høy fellesgjeld og lavt personlig lån. Her vil det være hvilket lån som har høyest rente som er av betydning.

Banken vil, som nevnt tidligere, ha regnet det totale lånebeløpet du kan låne ut ifra både prisen på boligen og andel av fellesgjelden i sameiet eller borettslaget.

Vi forhandler frem billigste boliglån på vegne av deg

Enten du skal ta opp lån for første gang, refinansiere, flytte lånet eller investere i ny bolig er du nok på jakt etter beste boliglån.

Sender du inn søknad her på siden, vil en av våre dyktige rådgivere ta saken med å forhandle med banken på vegne av deg.

Sammen finner vi det beste og billigste låneløsningen for deg. Slik kan du oppfylle boligdrømmen, eller spare penger på å refinansiere boliglånet du har i dag.

Få flere tilbud uforpliktende og gratis

-

Beskriv ditt behovVed hjelp av et enkelt skjema forteller du kort hva du er ute etter

-

Få tilbud fra flere selskaperJo flere selskaper du sammenligner, jo lettere er det å finne det beste tilbudet

-

Velg det beste tilbudetVelg deretter løsningen som passer deg best, til en lavest mulig pris